Branżowy Barometr EFL na II kwartał 2021 Subindeks Barometru EFL na II kwartał dla produkcji wyniósł 54 pkt. Tak dobrych nastrojów nie było od prawie 2 lat

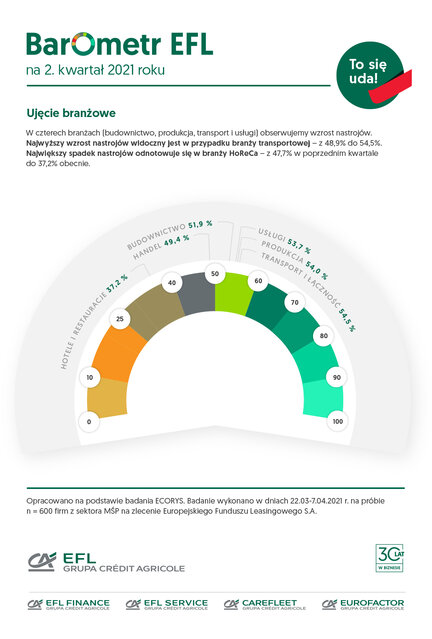

Subindeks Barometru EFL dla branży produkcyjnej na II kwartał br. wyniósł 54 pkt. i był wyższy o 4,7 pkt. w porównaniu do poprzedniego kwartału. To najwyższy wynik od prawie 2 lat (w III kwartale 2019 roku wyniósł 57 pkt.). Co trzecia firma produkcyjna spodziewa się powrotu koniunktury w branży jeszcze w tym roku – to najwięksi optymiści wśród wszystkich badanych branż w 7. edycji Barometru COVID-19. Co więcej, najmniej przedstawicieli przemysłu uważa, że epidemia koronawirusa ma niekorzystny wpływ na ich branżę. Tylko 21 proc.

--------------------------------------------------------------------------------------------------------------------------------------

Barometr EFL dla branży produkcyjnej na II kwartał 2021:

- Subindeks: 54 pkt. (+4,7 pkt. kw./kw.)

- Inwestycje: 33 proc. przedsiębiorców prognozuje zwiększenie inwestycji; 12,5 proc. prognozuje spadek inwestycji

- Sprzedaż: 14 proc. przedsiębiorców prognozuje zwiększenie sprzedaży; 15 proc. prognozuje spadek sprzedaży

- Płynność finansowa: 14 proc. przedsiębiorców prognozuje poprawę płynności finansowej; 15 proc. prognozuje pogorszenie płynności finansowej

- Finansowanie zewnętrzne: 19 proc. przedsiębiorców prognozuje większe zapotrzebowanie na finansowanie zewnętrzne; 12 proc. prognozuje mniejsze zapotrzebowanie na finansowanie zewnętrzne

- Barometr COVID-19: 39 proc. przedsiębiorców spodziewa się poprawy kondycji w branży w ciąg najbliższych 6 miesięcy

--------------------------------------------------------------------------------------------------------------------------------------

- Analizując dane naszego Barometru od początku pandemii COVID-19, produkcja w Polsce radzi sobie najlepiej ze wszystkich sześciu badanych branż. W pierwszym pomiarze „covidowym” jako jedyna odnotowała subindeks powyżej 40 punktów, podczas gdy pozostałe segmenty gospodarki oscylowały wokół poziomu 30 punktów. W najnowszym badaniu, czyli rok później, również odnotowuje obok transportu najwyższą wartość subindeksu branżowego. Również pozostałe wskaźniki jak na przykład spodziewany czas powrotu koniunktury w Polsce czy wpływ pandemii na branżę wskazują, że „producenci” patrzą w przyszłość z dużym optymizmem. Te opinie są zbieżne z najnowszymi danymi Głównego Urzędu Statystycznego, z których wynika, że w marcu br. produkcja sprzedana przedsiębiorstw przemysłowych wzrosła o 18,9 proc. rok do roku i 18,6 proc. w porównaniu z lutym br. Choć w dużej mierze to zasługa niskiej bazy z zeszłego roku, to jednak widzimy ożywienie i wiele wskazuje, że w kolejnych miesiącach może być jeszcze lepiej – powiedział Radosław Woźniak, prezes zarządu EFL.

Lepiej niż przed kryzysem

Subindeks Barometru EFL na II kwartał br. dla branży produkcyjnej wyniósł 54 pkt., o 4,7 pkt. więcej niż w pierwszym kwartale tego roku. Jest to najwyższa wartość wskaźnika nie tylko od początku pandemii COVID-19 w Polsce, ale od III kwartału 2019 roku – wówczas wartość subindeksu wyniosła 57 pkt. W porównaniu z pozostałymi pięcioma branżami – przemysł odnotował drugą najwyższą wartość, po transporcie (54,5 pkt.).

Produkcja jest najbardziej skłonna do inwestowania w II kwartale br. wśród wszystkich badanych branż. Co trzeci przedstawiciel planuje więcej inwestować (33 proc.). Mniej optymistycznie wyglądają prognozy dotyczące sprzedaży. Tylko 14 proc. firm produkcyjnych liczy na większe zamówienia, podczas gdy 15 proc. na niższe. 2 na 3 firmy nie oczekują żadnych zmian.

Szybki powrót do formy

EFL w badaniu Barometr COVID-19 po raz siódmy zapytał przedstawicieli polskiego przemysłu, czy w kontekście kryzysu spowodowanego pandemią koronawirusa, sytuacja w ich branży w ciągu najbliższych 6 miesięcy poprawi się, pogorszy czy pozostanie bez zmian. 39 proc. przedsiębiorców ocenia, że sytuacja się poprawi, a 42 proc., że pozostanie bez zmian. 8 proc. zapytanych jest zdania, że się pogorszy.

Powyższe wyniki przekładają się na opinie dotyczące powrotu koniunktury. 1 na 3 przedstawicieli polskiego przemysłu jest zdania, że stanie się to jeszcze w tym roku. Tak optymistycznie w przyszłość nie patrzy żadna inna branża. 39 proc. producentów liczy natomiast na koniunkturę w przyszłym roku, a 17 proc. w ciągu 2-3 lat.

Dobra strona koronawirusa?

Wpływ pandemii koronawirusa na MŚP jest oceniany przez większość przedstawicieli przemysłu jako neutralny biznesowo. Taką opinię wyraziło 56 proc. przedsiębiorców. Jednak należy zwrócić uwagę, że tylko co piąty wskazuje na negatywny charakter pandemii (21 proc.) – to najmniej ze wszystkich sektorów. Co więcej, w opinii 23 proc. zapytanych COVID-19 ma raczej lub zdecydowanie korzystny wpływ na kondycję firmy.

Co ciekawe, produkcja jest branżą, w której upadki firm są najrzadziej wskazywane jako efekt pandemii. Tylko 9 proc. przedsiębiorców uważa, że w wyniku pandemii koronawirusa zamknie się wiele firm produkcyjnych. Dla porównania, w HoReCa tego zdania jest aż 85 proc. zapytanych, w handlu 54 proc., a w usługach 44 proc. Ponadto, w opinii 16 proc. zapytanych, dzięki pandemii COVID-19 polski przemysł rozwinie się. Tak wysokiego wyniku nie odnotowała żadna branża.

***

Barometr COVID-19 to dodatkowe badanie towarzyszące Barometrowi EFL, zapoczątkowane w marcu 2020 roku w celu diagnozy wpływu pandemii koronawirusa na przedsiębiorstwa z sektora MŚP. Badanie jest realizowane co miesiąc.

Barometr EFL jest syntetycznym wskaźnikiem informującym o skłonności firm z sektora MŚP do wzrostu (tj. rozwoju rozumianego, jako stawianie sobie przez przedsiębiorstwa celów związanych ze wzrostem sprzedaży i produkcji, ekspansją na nowe rynki i maksymalizacją zysków, co jest związane z inwestycjami w środki trwałe). Prognozowana na dany kwartał kondycja finansowa firm MŚP daje punkt odniesienia do wnioskowania o zakładanym kierunku zmian, które sprzyjają wzrostowi lub działają hamująco na rozwój firm. Badanie przygotowywane jest przez Ecorys na zlecenie Europejskiego Funduszu Leasingowego SA., a jego wyniki są publikowane co kwartał. Jego uczestnicy to mikro, małe i średnie firmy terenu całej Polski. W badaniu wzięła udział reprezentatywna grupa 600 mikro, małych i średnich firm.

Pierwsza edycja badania Barometr COVID-19 odbyła się w dniach 17 marca-1 kwietnia 2020 roku. Druga edycja została przeprowadzana w dniach 20-30 kwietnia 2020 roku. Trzecia edycja, odbyła się w dniach 18-30 maja 2020 roku. Czwarta edycja została zrealizowana w dniach 22 czerwca – 6 lipca 2020 roku. Piąta edycja odbyła się w dniach 14-28 września 2020 roku. Szósta edycja została zrealizowana od 2 do 18 grudnia 2020 roku. Aktualna edycja miała miejsce od 22 marca do 7 kwietnia 2021 roku.